Regelmäßig Sparen mit Wertpapieren

Dynamisierung von Fondssparplänen

Sparrate Ihrer Fondssparpläne automatisch anpassen

Durch eine Dynamisierung passen Sie die Rate Ihres Sparplans automatisch an. Sie geben vor, um welchen Betrag oder Prozentsatz die Rate jährlich erhöht werden soll. Gerade bei steigender Inflation oder einer Verbesserung Ihrer Vermögenslage ist eine Dynamisierung unbedingt zu empfehlen.

Und so wird's gemacht: Wählen Sie in Ihrem Depot den gewünschten Fondssparplan aus. Hinterlegen Sie eine jährliche Dynamisierung durch Änderung der Auftragsdetails.

Fondssparen: Schon ab 25 € im Monat

Ein Fondssparplan setzt sich aus vielen einzelnen Wertpapieren zusammen, z.B. Investmentfonds, Aktien oder Anleihen. Dadurch ist Ihre Investition breiter gestreut. Die Basis für die Verwaltung Ihrer Sparpläne ist das Depot. Fondssparpläne eigenen sich auch zur Altersvorsorge.

Setzen Sie besonders in Zeiten von Niedrigzinsen und stark schwankenden Märkten auf Fondssparpläne und den Durchschnittskosteneffekt (Cost-Average-Effekt): Sie investieren monatlich immer den gleichen Betrag. Steigen die Kurse, erwerben Sie weniger Wertpapieranteile. Fallen die Kurse, kaufen Sie mit derselben Rate automatisch mehr davon. Gerade in Krisenzeiten minimieren Sie damit das Risiko des falschen Einstiegspunktes.

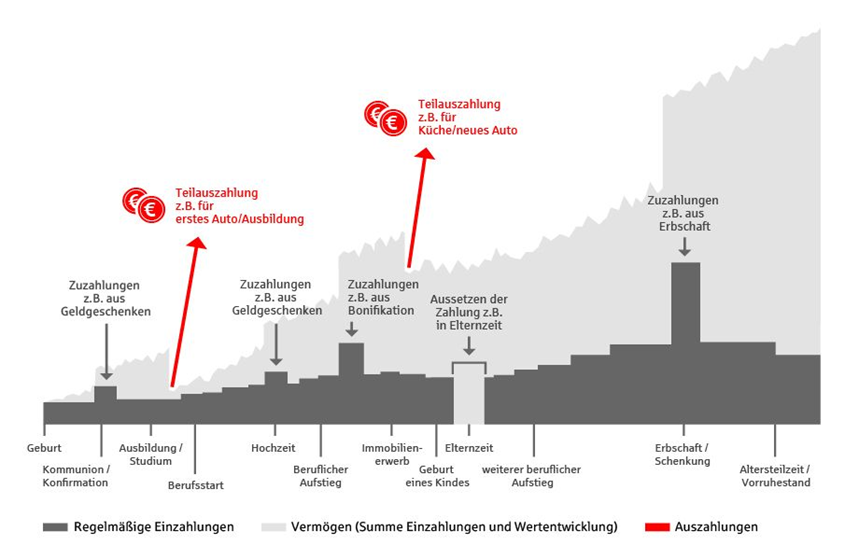

Fondssparplan - Beispiel

Fondssparpläne jederzeit flexibel anpassen

Beim Fondssparen können Sie Ihre monatliche Sparrate jederzeit flexibel anpassen oder auch mal aussetzen. Auch Einmalzahlungen sind flexibel möglich. Die Fondsanteile werden im eigenen Depot verwahrt und sind von Ihnen einsehbar - wie ein ganz normales Konto.

Quelle: Deka

Illustratives Beispiel eines Fondssparplans. Die illustrativ dargestellte Wertentwicklung ist kein verlässlicher Indikator für die tatsächliche Wertentwicklung.

Fondssparen - So geht's

Sparpläne einrichten oder anpassen

Sicher und bequem von zu Hause aus

- Depot-Modell auswählen und Fondssparplan einrichten

- Einfach online oder mit Ihrem Berater vor Ort

- Alles im Blick über das Depot-Cockpit im Online-Banking oder die S-Invest-App am Smartphone

Ihre Sparkassen-Depots

Transparen ist einfach: Drei Modelle zur Auswahl

Wir haben für jeden das richtige Depot-Modell - keine versteckten Kosten

- StartInvest

- PlusInvest (Online-Eröffnung möglich)

- PremiumInvest

Deka-FondsSparplan

Bleiben Sie flexibel für alles Neue im Leben

Einfach im Sparkassen-Depot oder Deka-Depot einrichten und verwalten.

- Schon ab 25 Euro im Monat sparen

- Sparraten flexibel ändern

- Börsentäglich verfügbar

Ihre Chancen und Risiken beim Fondssparen

Wesentliche Chancen

- Nutzen Sie interessante Anlagemöglichkeiten auf der ganzen Welt und reduzieren Sie Risiken durch die breite Streuung in Einzelwerte unterschiedlicher Anlageklassen, Währungen, Länder und Regionen.

- Verfügen Sie grundsätzlich börsentäglich flexibel über Ihr Geld und passen Sie Ihre Anlagebeiträge nach Bedarf an. (Ausnahmen dazu gelten bei Offenen Immobilienfonds1).

- Wählen Sie eine Ihrer Chance-Risiko-Neigung entsprechende Spar- und Anlagemöglichkeit.

Wesentliche Risiken

- Bedenken Sie, dass die konkreten Risiken von der Auswahl des Produktes abhängen.

- Der Wert von Investmentfonds unterliegt Schwankungen, die sich auch nachteilig auf Ihre Anlage auswirken können.

- Beachten Sie, dass die Marktentwicklung stark vom konjunkturellen Umfeld abhängt.

1 Anlagen in Offenen Immobilienfonds unterliegen einer Mindesthaltedauer von 24 Monaten. Die Rückgabe muss unter Einhaltung einer Frist von zwölf Monaten angekündigt werden. Gegebenenfalls erfolgt die Rücknahme nur zu bestimmten Rücknahmeterminen.

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.